MY TRIP.

品牌關(guān)店

中國實(shí)體商業(yè)正經(jīng)歷陣痛:網(wǎng)紅餐飲批量退場、奢侈品門店收縮戰(zhàn)線、傳統(tǒng)商超密集閉店……

當(dāng)前,消費(fèi)者正從追逐概念回歸實(shí)用主義,行業(yè)競爭正從野蠻擴(kuò)張轉(zhuǎn)向效率比拼,企業(yè)生存則從規(guī)模紅利依賴轉(zhuǎn)為精細(xì)化運(yùn)營能力的較量。變革之下,中國實(shí)體商業(yè)正經(jīng)歷陣痛:網(wǎng)紅餐飲批量退場、奢侈品門店收縮戰(zhàn)線、傳統(tǒng)商超密集閉店……各行業(yè)的閉店潮折射出市場不再為“網(wǎng)紅標(biāo)簽”和“品牌光環(huán)”盲目買單,性價(jià)比、差異化體驗(yàn)、供應(yīng)鏈韌性成為企業(yè)存活的關(guān)鍵籌碼。

#1 關(guān)店、收縮、虧損…… 餐飲行業(yè)內(nèi)卷加劇

隨著消費(fèi)者消費(fèi)理念趨向保守,餐飲開始回歸傳統(tǒng),網(wǎng)紅性、時(shí)尚性餐飲逐漸退潮,標(biāo)準(zhǔn)化餐飲的黃金時(shí)代也逐步褪色。在大規(guī)模的閉店潮下,小鋤匠壽喜燒從“出道網(wǎng)紅”到全線閉店也僅僅用了兩年,西貝副牌“騰格里火鍋”首店開業(yè)半年就夭折,湊湊火鍋一年關(guān)店73家……這些案例無不爆出餐飲行業(yè)的兩大痛點(diǎn):同質(zhì)化內(nèi)卷嚴(yán)重以及副牌試錯(cuò)成本高昂。

曾幾何時(shí),品質(zhì)火鍋是“中產(chǎn)食堂”的代名詞,排隊(duì)、圍爐、儀式感,火鍋帶來的社交體驗(yàn)可謂直接拉滿。然而,在新的大環(huán)境之下,火鍋品牌正在大敗退!早在2024年上半年,海底撈人均消費(fèi)降到了97.4元,湊湊火鍋跌到了110元,慫火鍋也只能賣120元。“火鍋界愛馬仕”的巴奴也在北京市場偷偷降價(jià),從175元降至160元。在降價(jià)的浪潮之下,也充斥著閉店的風(fēng)波。

據(jù)大眾點(diǎn)評(píng)最新信息顯示,西貝餐飲集團(tuán)在北京中關(guān)村高調(diào)推出的子品牌“騰格里蒙古山羊火鍋”全國首店已歇業(yè)關(guān)閉。這家曾以現(xiàn)熬羊骨湯、內(nèi)蒙古二狼山白絨山羊肉為主打賣點(diǎn),開業(yè)首月即登頂區(qū)域火鍋熱門榜的餐廳,在運(yùn)營不足半年黯然退場。

而呷哺呷哺于3月27日公布的2024年財(cái)報(bào)顯示,2024年,呷哺集團(tuán)實(shí)現(xiàn)收入47.55億元,同比下跌了19.65%,凈虧損為4.01億元,其中關(guān)店及減值帶來的損失達(dá)2.62億元。2024年,湊湊新開餐廳13家,關(guān)閉餐廳73家,門店數(shù)凈減少60家,截至2024年年底,湊湊門店數(shù)為197家。這也是湊湊餐廳數(shù)首次出現(xiàn)年度負(fù)增長,同時(shí)也是其閉店數(shù)最多的一年。值得注意的是,在2024年呷哺呷哺凈虧的4.01億元中,來自湊湊餐廳的虧損就接近九成。

除此之外,一大批日料品牌也在掀起閉店浪潮。比如杭州知名日料品牌山葵家·創(chuàng)意料理門店全關(guān),香港連鎖日式壽司店“一哥”板長壽司、上海的“小山日本料理”新天地店、上海的鮨心和、北京的鮨·澤 Omakase、杭州的萬島日本料理鐵板燒自助餐、廣州的蘭鰻居酒屋、廣州的一口組·平價(jià)日料屋等,都陷入批量關(guān)店或倒閉的困境。

而在近日,小鋤匠壽喜燒發(fā)布公告,宣布由于經(jīng)營困境,將關(guān)閉所有門店,并啟動(dòng)儲(chǔ)值余額退還流程。目前小鋤匠壽喜燒僅有獨(dú)立運(yùn)營的福州愛琴海購物公園店顯示正常營業(yè),曾經(jīng)的輝煌已如過眼云煙。

在2023年日本核污水排海事件后,國內(nèi)日料市場進(jìn)入深度洗牌和調(diào)整期,多數(shù)的日料品牌雖然積極調(diào)整食材來源、增加產(chǎn)品線、降價(jià)吸客,但效果欠佳,再加上消費(fèi)市場整體疲軟,定位高端的日料品牌難掩頹勢。

隨著行業(yè)競爭愈發(fā)白熱化,價(jià)格內(nèi)卷不斷升級(jí),市場洗牌速度明顯加快。盡管餐飲品牌承受著巨大的壓力和挑戰(zhàn),但在新的困境之下,餐飲也逐漸回歸本質(zhì),進(jìn)入了食材、服務(wù)、模型、供應(yīng)鏈等全方位的比拼,專注發(fā)揮自己的核心優(yōu)勢,例如地域細(xì)分品類、源頭特色食材、AI智慧餐飲及中餐出海等,不失為餐飲發(fā)展的新方向。

#2 打工人最愛的 網(wǎng)紅咖啡茶飲也撐不住了

2025開年,咖啡茶飲賽道似乎就被一股寒意籠罩。Manner陷入勞資糾紛、Seesaw負(fù)面纏身、M Stand多地撤店,其中,Seesaw閉店率持續(xù)上升,從去年起已連續(xù)關(guān)閉了近半門店,目前存續(xù)的門店數(shù)量不足50家,廣州、珠海、北京僅剩一家門店正常營業(yè),就連大本營上海,閉店數(shù)也超過了60%。此外,2024年M Stand泉州首店晉江SM店關(guān)閉,小紅書上,不少網(wǎng)友分享了M Stand在武漢、南京、惠州等多個(gè)城市關(guān)店的消息。

此外,星巴克也在一、二線城市進(jìn)行了一輪閉店潮。深圳萬象城星巴克閉店、上海新天地店永久閉店、北京三里屯星巴克也閉店、廣州第一家星巴克好世界廣場店閉店、重慶首店三峽廣場星巴克閉店、長沙首家星巴克也宣告閉店。近日,由于商圈業(yè)態(tài)調(diào)整,星巴克廣州天環(huán)廣場門店結(jié)束營業(yè)。據(jù)悉,被關(guān)停的門店多位于客流衰減的老舊商圈,星巴克通過調(diào)整門店,試圖降低低效門店對(duì)整體業(yè)績的拖累,同時(shí),其也在更具潛力的地點(diǎn)開出新店,比如開進(jìn)高校校園、高速公路服務(wù)區(qū)等。

除了星巴克,近日皮爺接連關(guān)閉兩家人氣高的門店,2月28日關(guān)閉了人氣極高的杭州西湖店,咖啡廣州首店也緊急關(guān)停,已于3月31日結(jié)束營業(yè)。據(jù)悉,天河城購物中心門店是皮爺2021年底進(jìn)駐廣州后的首家門店,也是皮爺在華南地區(qū)的第二家門店。盡管地處繁華商圈人滿為患,但翻牌率卻不高,再加上門店租金高昂,門店關(guān)閉似乎在所難免。

不止咖啡賽道如此,茶飲行業(yè)幾家歡喜幾家愁。古茗和蜜雪冰城先后上市,后者市值高達(dá)近千億港元,直接創(chuàng)下“茶飲圈新紀(jì)錄”;近兩年最熱門的品牌霸王茶姬,如今依舊在不停地對(duì)外擴(kuò)張,門店數(shù)已超6000家……與以上品牌形成鮮明對(duì)比的是,喜茶多地撤場,3個(gè)月關(guān)146店;茶顏悅色聲量下降,門店數(shù)量擴(kuò)張也極為緩慢,據(jù)窄門餐眼數(shù)據(jù)顯示,截止至2025年3月4日,茶顏悅色在營門店數(shù)為764家,2022年—2024年,新增門店數(shù)分別為199、104、260,這在茶飲行業(yè)顯然排不上號(hào);奈雪的茶則正深陷業(yè)績滑鐵盧、資本大撤退、團(tuán)隊(duì)大換血的連環(huán)危機(jī)……

以喜茶為例,據(jù)極海品牌監(jiān)測數(shù)據(jù)顯示,2025年1月至3月,喜茶關(guān)停門店達(dá)146家,新開僅12家,日均撤店近2家。這場閉店潮席卷了全國多座城市,其中就包括寶雞、杭州、深圳多地。在喜茶宣布停止加盟擴(kuò)張之后,其有意提升門店出品質(zhì)量,選擇性關(guān)閉一些門店倒也合理,但關(guān)店數(shù)量之多令人瞠目結(jié)舌。

相關(guān)行業(yè)人士指出,2025年茶飲行業(yè)的低價(jià)競爭態(tài)勢將持續(xù)。從行業(yè)整體數(shù)據(jù)來看,整個(gè)茶飲的開店率和關(guān)店率已經(jīng)倒掛,預(yù)計(jì)2025年下半年會(huì)出現(xiàn)大量茶飲門店的迭代與閉店。盡管如此,仍有不少新興品牌嶄露頭角,市場正呈現(xiàn)出 “良幣驅(qū)逐劣幣” 的趨勢。在新的市場環(huán)境下,中國茶飲品牌應(yīng)該注重品質(zhì)、品牌與產(chǎn)品創(chuàng)新。

#3 奢侈品牌退潮 中產(chǎn)割不動(dòng)了?

奢侈品撤店的消息在近年可謂此起彼伏,這與突然降溫的消費(fèi)市場顯然是密不可分。據(jù)悉,2024年中國內(nèi)地個(gè)人奢侈品市場銷售額預(yù)計(jì)下降18%~20%,這與多方因素有關(guān),例如消費(fèi)者消費(fèi)更加保守理性,回歸性價(jià)比和質(zhì)價(jià)比,講求實(shí)用性;同時(shí),國潮崛起,產(chǎn)品質(zhì)量上升,奢侈品的定義,也隨之被再度改寫。可以說,國人對(duì)奢侈品,正在“祛魅”。這也實(shí)打?qū)嵉伢w現(xiàn)在奢侈品行業(yè)上。

早從去年開始,Hermès、Chanel、LV、Dior、Gucci、Prada等頂奢品牌就開始在中國市場放緩?fù)貜埐椒ァ?/div>

古馳關(guān)閉上海芮歐百貨門店

Gucci去年陸續(xù)關(guān)停了太原王府井百貨門店、沈陽卓展門店、大洋晶典門店、大連時(shí)代廣場門店。今年2月,Gucci宣布關(guān)閉上海芮歐百貨店、上海新世界大丸店。其在上海市區(qū)的門店數(shù)量縮減至7家,僅保留IFC、IAPM、ITC、恒隆廣場、港匯恒隆、太古里和虹橋機(jī)場店。

此外,這股閉店風(fēng)潮也吹向了其他品牌,奢侈品品牌們正在收縮線下渠道。如LV在去年10月關(guān)閉了位于沈陽卓展購物中心的門店;DIOR大連時(shí)代廣場店撤柜;Chanel更是自1999年進(jìn)入內(nèi)地市場以來首次關(guān)店。3月10日,位于太原天美新天地的D&G已經(jīng)閉店。3月16日,國貿(mào)商城的Marni撤店;位于北京華貿(mào)中心的喬治·阿瑪尼、安普里奧·阿瑪尼以及杰尼亞三家品牌旗艦店已先后關(guān)閉。

值得一提的是,開云集團(tuán)旗下品牌Bottega Veneta(簡稱BV)也在中國市場密集關(guān)閉4家門店,其中包括成都太古里店(3月16日)、北京大興機(jī)場店(3月25日)、太原王府井店(3月)以及成都天府機(jī)場店(3月28日),目前僅剩IFS和SKP兩家門店。另據(jù)業(yè)內(nèi)消息,此次關(guān)閉的門店多為代理商運(yùn)營,而直營店未來或?qū)⒊蔀锽V在中國市場的重點(diǎn)布局方向。有分析人士表示,Bottega Veneta在中國的門店調(diào)整,或許是品牌提升長期戰(zhàn)略的一部分,旨在優(yōu)化渠道結(jié)構(gòu),增強(qiáng)直營模式的掌控力。

不難發(fā)現(xiàn),奢侈品的“紅利期”已然結(jié)束,更加平穩(wěn)的消費(fèi)時(shí)代即將到來,有一點(diǎn)可以肯定的是,頂級(jí)品牌總能在危機(jī)中找到新出路——無論是通過更極致的稀缺性,還是更聰明的本土化策略。經(jīng)濟(jì)寒冬或許不是終點(diǎn),而是一場淘汰賽的開始。

#4 實(shí)體超市閉店調(diào)改成常態(tài)

傳統(tǒng)商超生意慘淡并不是什么新鮮的話題,國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2024年1—11月份,超市零售額同比增長2.6%,低于大盤增速。據(jù)不完全統(tǒng)計(jì),2024年,全國至少有782家超市關(guān)門,既有卜蜂蓮花、步步高超市、永輝超市、大潤發(fā)、美思佰樂、泉屋超市等全國乃至全球性品牌,也有濟(jì)南知名商超歸仁超市、湖北本土商超富迪超市等區(qū)域性品牌。

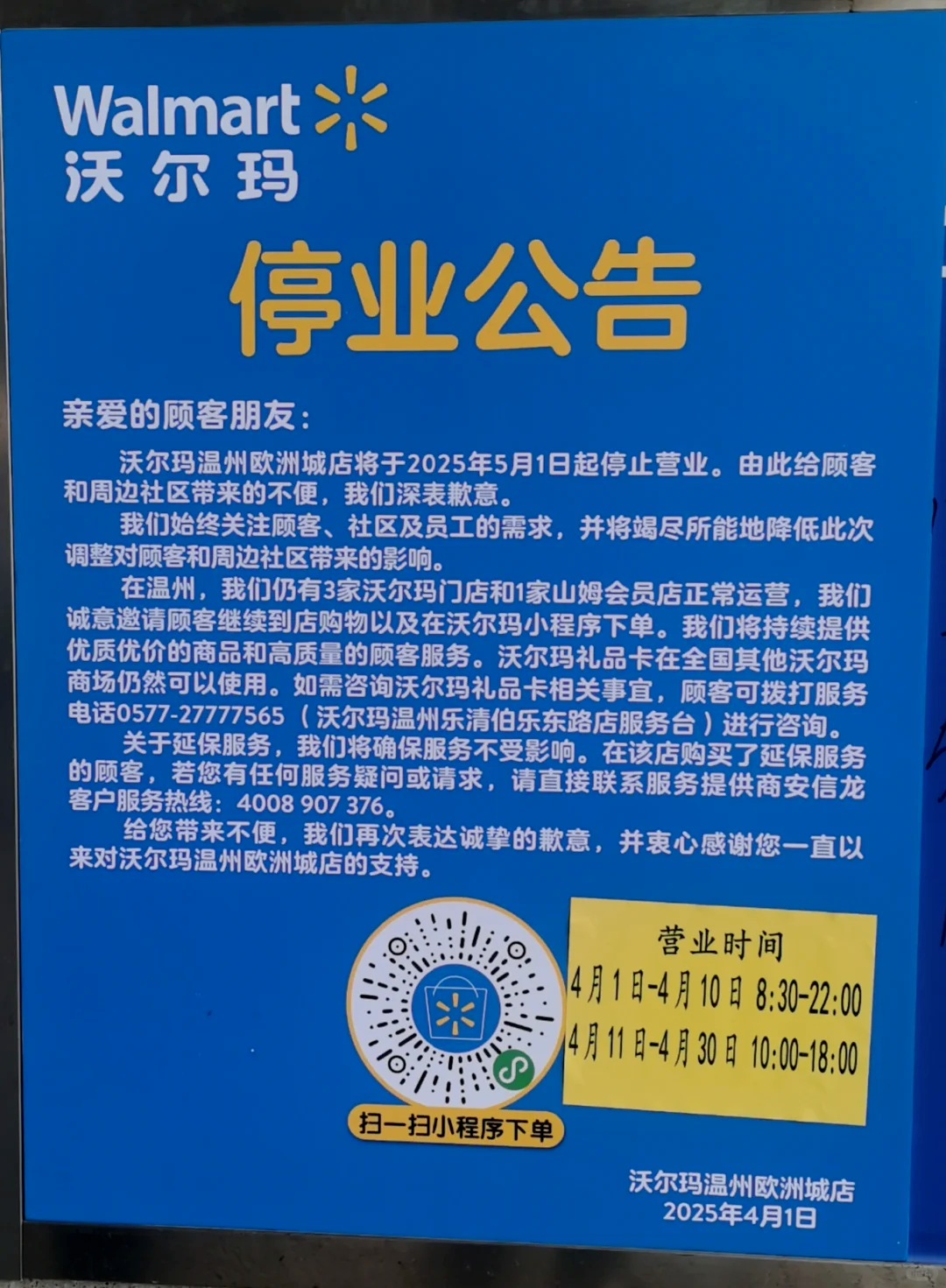

行至2025年,除了如胖東來、山姆等商超企業(yè),超市行業(yè)的生意依然難做。4月1日,沃爾瑪溫州市區(qū)最后一家門店宣布將于5月1日停業(yè),該店是繼沃爾瑪東海店、沃爾瑪鴻瑛店之后,溫州市區(qū)營業(yè)的唯一一家實(shí)體店。在關(guān)閉門店的公告中,沃爾瑪明確表示,關(guān)店原因主要?dú)w結(jié)為戰(zhàn)略調(diào)整以及合同或租約到期。其中廣州新港店,由于所在商城整體改造升級(jí),預(yù)計(jì)今年10月將重新開業(yè)。

與沃爾瑪賣場收縮形成鮮明對(duì)比的,是山姆會(huì)員店的迅猛擴(kuò)張。今年3月20日,全國第54家山姆嘉興店正式開業(yè)。根據(jù)沃爾瑪招聘顯示,今年還有6家店陸續(xù)開業(yè),新店已啟動(dòng)招聘工作,涵蓋合肥店(4月中旬)、武漢江岸店(5月)、中山店(8月)、張家港店、揚(yáng)州店以及深圳寶安店。

近日,位于上海的3家盒馬X會(huì)員店在4月1日停止?fàn)I業(yè)。關(guān)閉的3家門店分別為大場店、高青店、東虹橋店。據(jù)知情人士透露,此次關(guān)店系盒馬主動(dòng)做的業(yè)務(wù)調(diào)整。盒馬CEO嚴(yán)筱磊在2024年底的內(nèi)部信中透露,公司聚焦在盒馬鮮生和盒馬NB兩大核心業(yè)態(tài)。據(jù)了解,上述3家門店關(guān)閉后,盒馬X會(huì)員店在全國僅余5家。

除了以上品牌,令行業(yè)關(guān)注的永輝超市也因調(diào)改有著驚人的閉店計(jì)劃,據(jù)葉國富表示,永輝超市的門店調(diào)改計(jì)劃,2025年調(diào)改門店達(dá)200家左右,并關(guān)店250—350家,計(jì)劃至2026年完成所有存量門店的調(diào)整。3月下旬,永輝正式官宣第二批調(diào)改門店24家,并透露在5月底前,全國調(diào)改門店數(shù)量將攀升至83家,預(yù)計(jì)年中調(diào)改門店數(shù)量將達(dá)100家,年底前200家。一邊調(diào)改推進(jìn)優(yōu)質(zhì)門店的業(yè)績提升,一邊關(guān)掉一些不盈利的門店,一邊賣掉一些非優(yōu)勢區(qū)域的門店,永輝正在加速優(yōu)化門店盈利結(jié)構(gòu)。

行業(yè)專家指出,實(shí)體超市不是沒有生存和發(fā)展的空間,而是需要挖掘,通過創(chuàng)新經(jīng)營模式、優(yōu)化商品結(jié)構(gòu)、強(qiáng)化消費(fèi)體驗(yàn)來獲得更好的生存機(jī)會(huì)和發(fā)展。

#5 接連閉店 這些零售品牌很受傷

在新的消費(fèi)環(huán)境下,閉店潮此起彼伏,出于運(yùn)營成本高昂、消費(fèi)者行為變遷、市場競爭加劇、戰(zhàn)略調(diào)整與試錯(cuò)等因素的考慮,不少零售品牌開始重新部署門店,實(shí)體店從“規(guī)模化”轉(zhuǎn)向“精細(xì)化”。在筆者看來,未來只有快速適應(yīng)消費(fèi)者需求變化、平衡成本與體驗(yàn)的品牌,才有機(jī)會(huì)在變革中突圍。

蔦屋(TSUTAYA BOOKSTORE)天津仁恒伊勢丹店已于3月31日關(guān)閉。該店或是其在中國大陸關(guān)閉的第三家門店,前兩家分別是西安蔦屋書店( TSUTAYA BOOKS),蔦屋上海MOHO店(TSUTAYA BOOKSTORE)。作為華北首店,該店于2021年9月開業(yè),然而短短四年間,其運(yùn)營困境逐漸暴露,最終難逃閉店命運(yùn)。

在服裝零售上,Oysho關(guān)閉了位于北京的最后一家門店。其閉店通知上指出因公司業(yè)務(wù)調(diào)整,該店已于2025年3月12日后閉店,同時(shí)附上了Oysho廣州天環(huán)廣場的地址。

法國時(shí)裝品牌Lanvin近期在中國密集關(guān)閉線下門店,涉及南京德基廣場、杭州大廈和北京SKP等高端商業(yè)項(xiàng)目;不過品牌團(tuán)隊(duì)回應(yīng)稱,Lanvin沒有退出中國市場的計(jì)劃,為了進(jìn)一步推動(dòng)渠道的優(yōu)化升級(jí),因此暫時(shí)關(guān)閉了部分線下門店。

而在近日,H&M集團(tuán)旗下中高端品牌 & Other Stories關(guān)閉了北京三里屯太古里門店。據(jù)悉,這是該品牌在中國開設(shè)的第一家門店,同時(shí)也是北京的唯一門店。目前 & Other Stories分別在上海和杭州開設(shè)2家和1家門店。3月31日,H&M中國回應(yīng)時(shí)代財(cái)經(jīng),經(jīng)過審慎評(píng)估,我們決定于4月初關(guān)閉位于北京的門店。為了在當(dāng)今不斷變化的零售環(huán)境中滿足顧客多元化的時(shí)尚需求,我們一直在根據(jù)顧客消費(fèi)行為的變化進(jìn)行經(jīng)營策略的調(diào)整,在此過程中會(huì)出現(xiàn)門店的搬遷和關(guān)閉。

在家具零售上,此前曾計(jì)劃在中國內(nèi)地不斷拓展新店的日本老牌家居零售連鎖店宜得利,近期宣布將關(guān)閉其位于天津、北京、上海等地的多家門店。據(jù)不完全統(tǒng)計(jì),宜得利位于天津、上海、北京、煙臺(tái)、杭州、重慶的共計(jì)13家門店都將在今年4月或5月閉店。其中,天津的全部4家門店都將關(guān)閉。此外,前段時(shí)間,宜得利位于青島的全部門店也均被關(guān)閉。對(duì)于閉店原因,有記者分別通過線上及電話渠道咨詢宜得利官方客服,對(duì)方均表示“不清楚”。

#6 結(jié)語

或許正如賈國龍所言:“關(guān)店是對(duì)行業(yè)最大的貢獻(xiàn)”,適時(shí)止損、聚焦核心,才是穿越周期的終極答案。實(shí)體商業(yè)的洗牌并非終點(diǎn),而是行業(yè)走向成熟的必經(jīng)之路。那些敢于砍掉冗余業(yè)務(wù)、堅(jiān)持差異化定位、重構(gòu)成本模型、重視服務(wù)的企業(yè),將在新一輪周期中掌握主動(dòng)權(quán)。當(dāng)市場褪去泡沫,中國消費(fèi)產(chǎn)業(yè)正邁向更健康的發(fā)展階段——這里沒有“躺贏”的捷徑,只有刀刃向內(nèi)的革新者能贏得未來。

轉(zhuǎn)自|中購聯(lián)

圖片|來自網(wǎng)絡(luò)

如有侵權(quán)請(qǐng)聯(lián)系刪除

感謝合作與支持